Il est devenu un moyen de paiement "obsolète" et "ne correspond plus aux standards technologiques actuels". Voilà comment le gouvernement justifie sa décision de supprimer le timbre fiscal pour certaines démarches, dans le cadre d’un projet de loi du pays modifiant le code des impôts, arrêté en séance mercredi 29 novembre. Actuellement, il est le seul mode de paiement possible pour la délivrance du permis de conduire et d’autorisations particulières de transports routiers.

Le texte propose donc sa suppression pour ces démarches dans un objectif de simplification administrative ainsi que de réduction des coûts et des risques de fraude. Par ailleurs, le projet de loi fixe les tarifs de la future taxe comme suit :

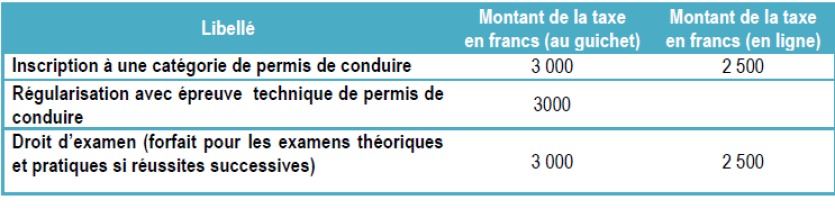

Pour les examens du permis de conduire

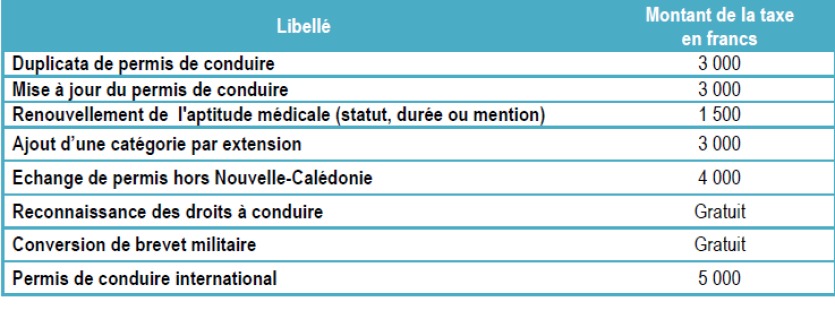

Pour les titres de conduite

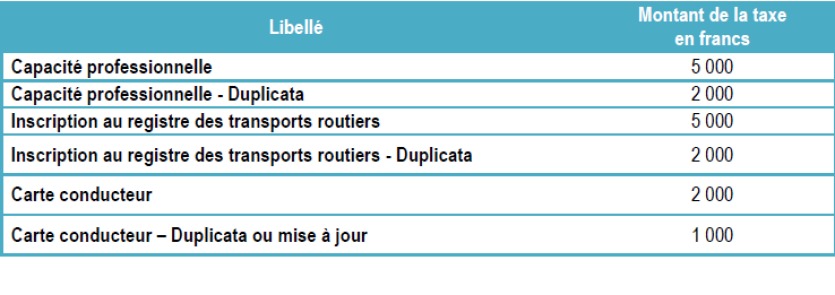

Pour les autorisations de transports routiers

À noter qu’une réduction de 500 francs sera appliquée pour ceux qui passeront par le service de paiement en ligne.

Actuellement, le propriétaire d’un bien meublé est considéré comme exerçant une activité professionnelle. Ainsi, il est contraint d’ouvrir une patente, de s’inscrire au Ridet, etc. Une lourdeur administrative dont le gouvernement souhaite se débarrasser. Le texte arrêté mercredi propose de faire la distinction entre les locations meublées professionnelles et non professionnelles. Les propriétaires non professionnels pourront ainsi être exonérés de la contribution à la patente "à la condition que les recettes annuelles tirées de la location de leur bien meublé n’excèdent pas 2,5 millions de francs, ainsi que les autres revenus du foyer fiscal soumis à l’impôt sur le revenu".

Autre mesure du projet de loi du pays : que les entreprises exerçant "de manière habituelle une activité commerciale" puissent choisir entre l’impôt sur les sociétés et l’impôt sur le revenu, tout comme le peuvent d’autres formes de sociétés (SARL, SNC, sociétés civiles…). Actuellement, elles sont soumises d’office à l’impôt sur les sociétés. "Néanmoins, ce régime d’imposition n’est pas toujours adapté par rapport au niveau d’activité exercé par ces sociétés et à leurs objectifs, compte tenu des contraintes juridiques et fiscales qui en découlent", fait remarquer le gouvernement. L’instauration d’un impôt sur les sociétés "sur option" sera étendue aux groupements de droit particulier local (GDPL), aux groupements d’intérêt économique (GIE) et aux groupements d’intérêt public (GIP).

Ce projet de loi du pays devrait être examiné par les élus du Congrès dans les prochaines semaines.